Transaction de paiement : étapes, acteurs et chemins possibles

Lorsque vous achetez en ligne ou réglez un achat en magasin, tout semble se jouer en une seconde. Pourtant, derrière ce geste simple se cache un véritable ballet technique. Plusieurs acteurs interviennent, chacun assurant un rôle précis pour faire voyager l’information, vérifier la sécurité et transférer les fonds. Comprendre ce parcours vous permet non seulement de mieux maîtriser vos paiements, mais aussi d’identifier les points de blocage qui peuvent impacter vos ventes.

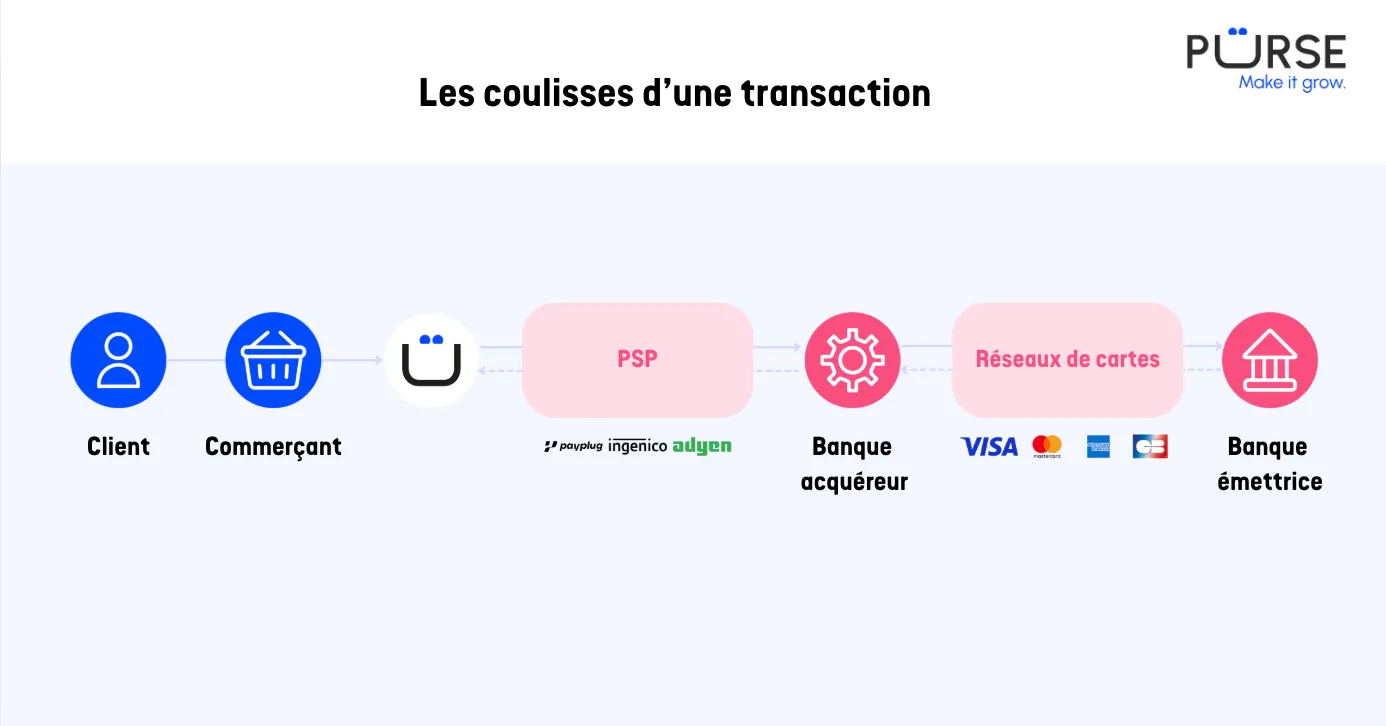

Les acteurs clés d’une transaction

Chaque paiement met en relation plusieurs intervenants :

Le client : il initie le paiement avec sa carte bancaire, son portefeuille électronique ou un autre moyen.

Le commerçant ou e-commerçant : il encaisse le paiement via son site, son TPE ou un lien sécurisé.

Le PSP (Prestataire de Services de Paiement) : il fournit l’infrastructure technique qui relie le commerçant au réseau bancaire.

La banque acquéreur : elle réceptionne la demande pour le compte du commerçant et la transmet aux réseaux de paiement et crédite ensuite le compte du commerçant lorsque la transaction est acceptée.

Les réseaux de cartes (CB, Visa, Mastercard…) : ils acheminent la demande vers la banque émettrice.

La banque émettrice : elle détient le compte du client et décide d’autoriser ou non le paiement.

Outils complémentaires : solution anti-fraude, orchestrateur de paiement, authentification 3D Secure…

Les étapes d’une transaction, du clic au règlement

Initiation Le client valide son paiement en ligne, via un terminal de paiement en magasin ou un lien sécurisé.

Transmission au PSP Le PSP recueille les données du paiement et les envoie à la banque acquéreur.

Acheminement vers le réseau La banque acquéreur transmet la demande au réseau de cartes concerné (Visa, Mastercard…).

Vérification par la banque émettrice Elle contrôle la validité du moyen de paiement, la disponibilité des fonds et, si nécessaire, déclenche une authentification forte (3D Secure, code SMS, biométrie).

Réponse La banque émettrice renvoie un accord ou un refus, transmis en cascade au commerçant via le réseau, la banque acquéreur et le PSP.

Confirmation au client Le site ou le terminal affiche le résultat du paiement. Si le paiement est accepté, le commerçant peut capturer immédiatement les fonds ou différer cette étape.

Compensation et règlement Les fonds sont effectivement transférés du compte du client à celui du commerçant. Selon les conditions bancaires, cela prend généralement de J+1 à J+3.

Les différents chemins possibles

Toutes les transactions ne suivent pas exactement le même parcours.

Sans authentification : rapide mais désormais rare en ligne, sauf pour certains paiements récurrents ou faibles montants.

Avec authentification forte (3D Secure) : renforce la sécurité et lutte contre la fraude.

Avec anti-fraude avancée : le paiement est évalué par un moteur de scoring avant d’être transmis.

Orchestration multi-PSP : la transaction est routée vers le prestataire offrant le meilleur taux d’acceptation.

Reroutage intelligent : en cas de refus, le paiement est automatiquement réessayé via un autre PSP pour sauver la vente.

Pourquoi comprendre ces étapes est stratégique pour un e-commerçant

Chaque maillon de la chaîne de paiement est une opportunité… ou un risque. Un PSP mal configuré, un 3D Secure trop intrusif ou un anti-fraude mal calibré peuvent générer des refus injustifiés et faire chuter vos ventes. En comprenant le cheminement complet, vous pouvez :

Identifier où les paiements échouent.

Optimiser le taux de réussite.

Améliorer l’expérience client.

Réduire la fraude sans dégrader la conversion.

Avec un orchestrateur de paiement comme Purse, vous gardez la main sur chaque étape pour maximiser vos performances.

Sources

Banque de France – Comprendre les paiements par carte – 2023 – Lire